2024/25年度全球开心果产业呈现显著的区域分化特征。据最新预测数据,全球总产量预计将增长7%至120万吨,这一增长主要由土耳其、伊朗和叙利亚的产能扩张驱动,成功抵消了美国主产区的减产压力。在供需格局方面,随着供应端恢复性增长,全球消费量预计同步提升6%至110万吨,剩余增量将推动期末库存回升。不过受主要出口国美国供应收紧影响,全球出口量预计同比下降2%至62.2万吨。

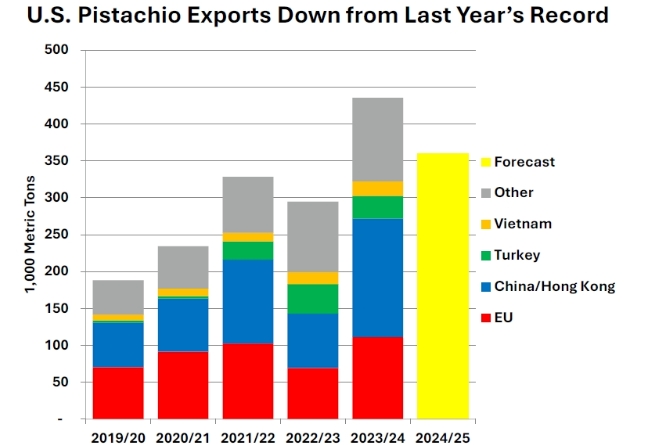

作为全球最大生产国,美国本季面临周期性产能调整。受制于开心果特有的隔年结果特性,产量预计锐减26%至50.3万吨,该预测数据源自开心果管理委员会(ACP)加工商交付报告及种植面积调查。供应端收紧导致出口能力受限,出口量预计从历史高位回落近20%至36万吨,主要出口市场亚洲和欧洲的到货量将明显缩减。与此同时,受产量缩减影响,期末库存预计同比减少37%至6.6万吨。

中东产区的表现则呈现差异化特征。伊朗在经历前季低迷后迎来复苏,产量预计增长近20%至20万吨,但伊朗开心果协会披露,持续极端高温天气叠加电力短缺引发的灌溉中断,导致果仁发育不良、单粒规格低于常年水平。尽管存在品质问题,受益于对印度、中国及土耳其出口渠道的持续拓展,其出口量仍将攀升至17.5万吨。与之形成鲜明对比的是土耳其产能爆发,得益于丰产周期与东南部主产区(贡献全国80%产量)的优越气候条件,产量将实现翻倍增长至38.5万吨,推动对欧洲市场的出口量增长26%至7万吨。

在消费端,中国开心果市场正呈现显著的供应体系分化格局。在一线城市,美国开心果凭借严格的认证体系与品牌溢价维持主导地位:北上广深等核心城市美松市占率超70%,零售价锚定120-150元/500g区间,其供应链稳定性源于FDA认证构筑的商超准入门槛(覆盖90%高端渠道)以及Wonderful等品牌长达45%的市场占有率。此类市场年进口量的80%通过长期合约锁定,上海港保税仓常态化储备15天应急库存以应对供应波动,而高端烘焙定制化需求(占出货量40%)进一步强化价格刚性。而三四线城市消费群体则更多转向性价比优势显著的伊朗货源,三线以下城市市占率突破65%,终端价压至60-80元/500g。跨境B2B平台(如1688)将通关周期缩至15天,资金效率提升2.3倍;代工企业通过"伊朗果+工艺改良"使综合成本降26.7%,山东分拣中心优化出仁率至57%。区域分销三级加价超70%,春节档溢价25%,并衍生出废弃果加工宠物饲料的增值链条,创造额外8%收益。

欧盟市场保持相对稳定,本土产量维持在3.5万吨常规水平,进口量虽小幅回调至15万吨,仍以美国供应占据主导地位。

010-63457516

010-63457516

加为收藏

加为收藏

参展展会

参展展会

市场信息

市场信息

发布信息

发布信息

在线客服

在线客服

看直播

看直播