- 品牌推介热线:

010-63457516

010-63457516 -

加为收藏

加为收藏

010-63457516 加为收藏

一、产销量创历史新高

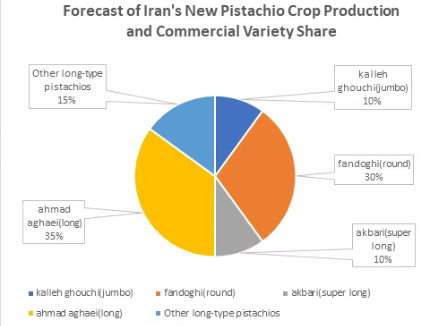

协会初步预测伊朗新季开心果产量约22万吨,其中圆粒品种(如Fandoghi、Kallehghouchi)占40%,长粒品种(如Akbari、Ahmad Aghaei)占60%。尽管部分产区遭遇异常气候,此产量仍维持高位水平。

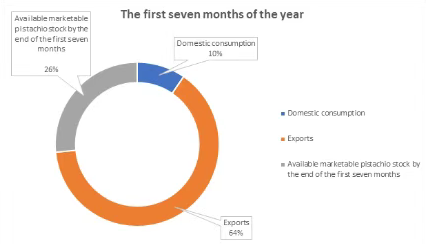

前7个月产销数据显示:

出口量达14.7万吨,占总产量64%

国内消费2.2万吨,占比10%

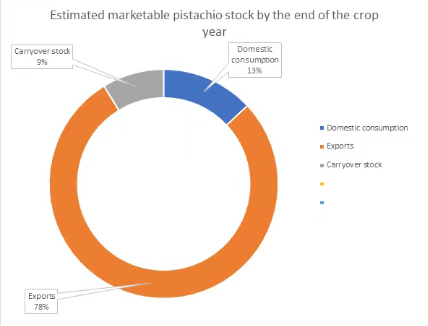

全产季预测更显积极:

出口量将突破18万吨(占总产量78%)

国内消费3万吨(13%)

年末结转库存2万吨(9%)

二、全球市场格局重构

本季伊朗开心果出口呈现区域分化:

远东地区以26%份额居首

土耳其与阿联酋(转口市场)合计占比26%

印度次大陆(19%)、独联体国家(15%)

中东(10%)与欧盟(4%)紧随其后

值得注意的是,欧盟市场主要进口高附加值产品——开心果仁及绿皮果仁。

三、美伊博弈新态势

面对去年全球开心果出口创纪录的60.2万吨,协会预判本季全球贸易量将达52.5万吨。关键竞争格局显现:

美国主导带壳开心果出口

伊朗掌控果仁市场核心份额

协会专家Behrooz Agah深度解析此现象:"伊朗果仁加工拥有10%的成本优势,同价位带壳果经加工后,伊朗果仁更具价格竞争力。今年美国果仁供应短缺也助推了此趋势。"

但他同时警示:"这种美伊主导的协作型市场格局恐难持久,土耳其等新兴生产国正蓄势入局。"

近8年出口数据显示,伊朗在果仁领域的统治地位持续巩固。本产年前7个月数据进一步证实:伊朗果仁出口份额已形成对美国的压倒性优势,而带壳果市场仍由美国领跑。

参展展会

参展展会

市场信息

市场信息

发布信息

发布信息

在线客服

在线客服

看直播

看直播